6月的汽车股市,冷得有点刺骨。

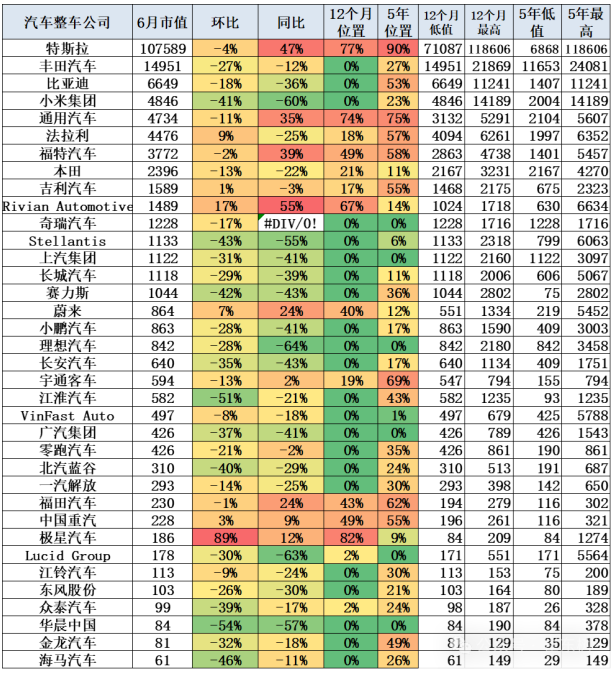

不是普通回调,也不是资本市场偶尔闹情绪,而是一场带着寒意的重新定价。乘联会崔东树7月1日发布的行业分析,把这层窗户纸捅破了:全球三大汽车上市板块,6月几乎全线走弱。美股整车总市值还有14.4万亿元,环比下滑5%,同比仍微增2%;港股总市值跌到1.64万亿元,环比暴跌18%,同比跌43%;A股整车总市值只剩0.56万亿元,环比跌19%,同比跌34%。

这组数字摆在眼前,挺扎心。

(数据来源:微信号崔东树)

更扎心的是,大家都在跌,但跌法不一样。特斯拉市值仍高达10.76万亿元,同比还涨了47%。中国车企这边,不少名字却像刚从热搜里退烧一样,股价、市值、预期一起往下掉。小米、华为赛力斯等跨界车企同比跌64%、环比跌24%;比亚迪、吉利、长城这些民营自主同比跌29%;蔚小理等新势力同比跌32%。

以前资本市场爱听故事:智能化、生态、闭环、重构、颠覆。现在呢?市场像一个被价格战折磨久了的经销商,终于不想再听PPT了,只问一句:你到底还能不能赚钱?

说实话,站在车市一线看,这个问题一点都不抽象。

去4S店转一圈就知道了。展厅灯光还是亮的,销售话术还是熟的,咖啡机也还在响。但那种焦虑是藏不住的。客户进门第一句话不问配置,先问“还能降多少”;销售经理低头算单,算到最后表情一僵,因为再让一点,店里就真没什么利润了。厂家要销量,市场要降价,消费者当然希望便宜,最后压力压到谁身上?整车厂、经销商、供应商,一层压一层。

数据也在说同一件事。2026年1-5月,汽车行业收入增长1%,成本增长2%,利润却下滑20%,行业利润率只有3.4%。这不是繁荣,这是硬撑。

可偏偏,最会讲增长故事的整车企业,正在失去产业链里的主动权。

(数据来源:微信号崔东树)

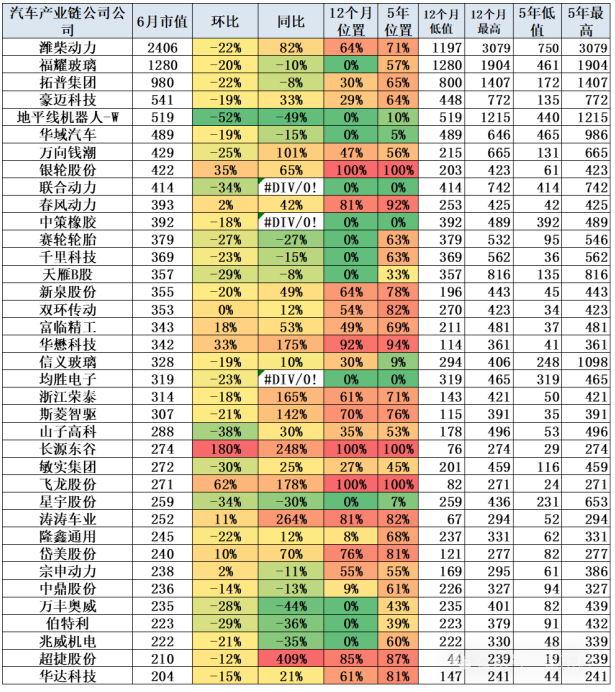

A股和港股汽车产业链总市值结构已经变了。零部件企业市值占比升至47.5%,而2025年只有35.8%;整车企业占比则从61.2%降到49.3%。哪怕奇瑞新增上市,也没能扭转这个趋势。换句话说,资本正在投票:整车厂喊得响,但真正抗跌的,反而是那些藏在车身背后的零部件公司。

这就有点讽刺了。中国汽车过去几年最骄傲的,是整车品牌集体崛起,是新能源销量狂飙,是出口一船一船开出去。可到了利润表和市值表上,大家突然发现,车卖得越多,不一定赚得越多;热度越高,不一定估值越稳。

当然,也不能一棍子打死。比亚迪仍有规模优势,吉利在全球化和体系能力上继续加码,奇瑞靠出口打出了硬仗,蔚来、福田、中国重汽等也凭销量、盈利或重卡补贴获得支撑。商用车板块跌幅最小,同比只跌4%、环比跌11%,说明政策托底和真实需求依然有价值。

但问题是,整个市场的耐心变少了。

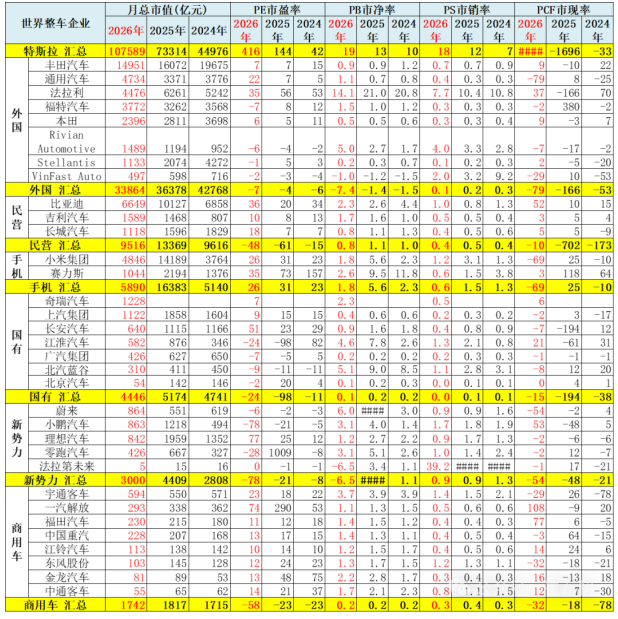

特斯拉为什么还能独立行情?不是因为它车卖得永远最好,而是因为资本相信它不只是一家车企。FSD、AI、自动驾驶,这些标签给了它接近科技股的估值逻辑,市盈率约400倍。你可以说这很疯狂,甚至有泡沫。但资本就是愿意为“未来想象力”付钱。

反过来看丰田、本田、通用、福特,市盈率只有5-9倍,斯特兰蒂斯市净率低到0.2,本田也只有0.5。传统车企不是没有家底,而是电动化转型太重、太慢、太贵,资本不愿意等。

中国车企夹在中间,最难受。

(数据来源:微信号崔东树)

一边要证明自己不是传统车企,一边又还没真正拿到科技公司的估值通行证;一边喊智能化下半场,一边利润被价格战打得七零八落;一边出口增长很漂亮,一边国内市场卷到连呼吸都费劲。

所以6月这场市值下跌,不只是股市波动。它更像一次集体提醒:汽车行业的青春期结束了。

过去几年,只要贴上新能源标签,就能获得溢价;只要月销量破万,就能讲下一轮融资故事;只要发布会够燃,市场就愿意先信一把。现在不行了。现在市场要看现金流,看毛利率,看出口质量,看供应链掌控力,看你降价之后还能不能活得体面。

这话可能不好听,但中国车企真该醒醒了。

卷配置,卷价格,卷发布会,卷老板亲自直播,短期都有效。可长期看,谁能靠“少亏一点”建立护城河?消费者当然受益于价格战,但如果一个行业把所有利润都打没了,最后受伤的不会只有企业。研发投入会变谨慎,渠道服务会变形,供应商账期会拉长,质量控制也可能被迫让步。

这才是最让人犹豫的地方。我们当然希望中国车便宜、好用、智能、全球领先;可我们也必须承认,一个健康产业不能只靠低价狂奔。

市值下跌未必全是坏事。泡沫退一点,故事少一点,企业反而可能更清醒。真正能穿越周期的车企,不是最会喊口号的,而是能把车卖出去、把钱赚回来、把供应链握在手里、把海外市场做扎实的那一批。

6月的市值榜,像一张冷冰冰的成绩单。它没有掌声,也不讲情面。

但它讲真话:汽车市场已经不缺热闹了,缺的是利润,缺的是定力,缺的是从“流量造车”回到“能力造车”的勇气。中国车企要赢下一场,不能只赢在声量上,更要赢在账本上。